رأس المال العامل: شريان الحياة لأعمالك التجارية

هل تساءلت يوماً عن السر وراء قدرة الشركات الناجحة على سداد فواتيرها اليومية بسلاسة، وشراء مخزونها، وتغطية رواتب موظفيها دون تعثر؟ الإجابة تكمن في مفهوم مالي حيوي: رأس المال العامل (Working Capital). إنه ليس مجرد رقم على الميزانية العمومية؛ بل هو مقياس فوري لـ سيولة الشركة وكفاءتها التشغيلية على المدى القصير.

في هذه المدونة، سنغوص في أعماق هذا المفهوم، وسنكتشف أهميته البالغة، وكيفية حسابه، وماذا تعني نتائجه لأعمالك.

ما هو رأس المال العامل (Working Capital)؟

ببساطة شديدة، يُعرف رأس المال العامل (والذي يُسمى أحياناً صافي رأس المال العامل) بأنه الفرق بين الأصول المتداولة والخصوم المتداولة للشركة.

رأس المال العامل = الأصول المتداولة - الخصوم المتداولة

ويعكس هذا المقياس الموارد السائلة المتاحة للشركة لتمويل عملياتها اليومية والوفاء بالتزاماتها قصيرة الأجل (تلك التي تستحق السداد خلال عام واحد أو أقل).

مكونات المعادلة:

لتفهم رأس المال العامل، يجب أن تعرف مكوناته الأساسية التي تجدها في الميزانية العمومية (Balance Sheet):

الأصول المتداولة (Current Assets):

هي كل ما يمكن تحويله إلى نقد أو استهلاكه أو بيعه خلال دورة تشغيلية واحدة (عادةً عام واحد).

النقد وما يعادله: الأموال في الصندوق والحسابات البنكية.

الحسابات المدينة (الذمم المدينة): المبالغ المستحقة للشركة على العملاء مقابل بضائع أو خدمات تم تقديمها ولم تُدفع بعد.

المخزون: المواد الخام، والعمل تحت التنفيذ، والمنتجات النهائية المعدة للبيع.

المصروفات المدفوعة مقدماً: مثل الإيجار أو التأمين المدفوع مقدماً.

الخصوم المتداولة (Current Liabilities):

هي الالتزامات المالية التي يجب على الشركة سدادها خلال فترة قصيرة (عام واحد أو أقل).

الحسابات الدائنة (الذمم الدائنة): المبالغ المستحقة للموردين مقابل مشتريات أو خدمات.

القروض قصيرة الأجل: الديون المستحقة خلال السنة.

الرواتب والأجور المستحقة: المبالغ المستحقة للموظفين لم تُدفع بعد.

الضرائب المستحقة.

💡 لماذا يُعتبر رأس المال العامل ضرورياً؟

إن إدارة رأس المال العامل بكفاءة ليست مجرد ممارسة محاسبية؛ إنها استراتيجية للبقاء والنمو. تكمن أهميته في النقاط التالية:

ضمان السيولة والاستمرارية:

رأس المال العامل الإيجابي يضمن أن الشركة لديها ما يكفي من السيولة لتغطية نفقاتها التشغيلية الأساسية (شراء المواد، دفع الأجور، سداد الديون) في الوقت المحدد، مما يحافظ على استمرارية العمليات دون توقف.

تعزيز الكفاءة التشغيلية:

يساعد في تحسين دورة التشغيل للشركة، وهي المدة الزمنية التي تستغرقها الشركة لتحويل النقد إلى مخزون، ثم إلى مبيعات، ومن ثم تحصيل قيمة المبيعات كنقد مرة أخرى. كلما كانت هذه الدورة أقصر، كانت كفاءة استخدام رأس المال العامل أفضل.

تحسين العلاقات مع الموردين:

القدرة على الدفع للموردين في المواعيد المحددة أو حتى مبكراً (للحصول على خصومات) تبني ثقة قوية وتسمح بالتفاوض على شروط ائتمانية أفضل في المستقبل.

القدرة على اقتناص الفرص والتوسع:

عندما يكون رأس المال العامل قوياً، يمكن للشركة الاستجابة بسرعة لفرص السوق غير المتوقعة، مثل شراء كميات كبيرة من المخزون بأسعار مخفضة أو الاستثمار في خط إنتاج جديد دون اللجوء إلى الاقتراض المكلف.

النتائج الثلاث لرأس المال العامل (وماذا تعني)

لتحليل وضع الشركة المالي، ننظر إلى ثلاث حالات رئيسية لنتيجة المعادلة:

رأس مال عامل إيجابي قوي (الأصول المتداولة > الخصوم المتداولة)

المعنى: الشركة لديها سيولة كافية وتتمتع بمركز مالي سليم على المدى القصير. تستطيع تغطية التزاماتها قصيرة الأجل بالكامل باستخدام أصولها المتداولة.

ملاحظة: قد يشير الارتفاع المبالغ فيه إلى أن الشركة لا تستثمر أصولها المتداولة بكفاءة (مثل الاحتفاظ بنقد كبير غير مستثمر، أو وجود مخزون زائد).

رأس مال عامل سلبي (الخصوم المتداولة > الأصول المتداولة)

المعنى: هذا مؤشر تحذيري خطير! يعني أن الشركة قد تواجه أزمة سيولة ولن تكون قادرة على الوفاء بالتزاماتها قصيرة الأجل عندما يحين موعد استحقاقها.

الاستثناء: قد يكون مقبولاً في بعض الصناعات (مثل محلات السوبر ماركت) التي تتلقى نقداً فورياً وتدفع لمورديها بعد فترة طويلة، أي أن الموردين يمولون العمليات فعلياً.

رأس مال عامل صفري (الأصول المتداولة = الخصوم المتداولة)

المعنى: وضع محفوف بالمخاطر. يعني أن الشركة ستستخدم كل أصولها السائلة لتغطية ديونها الفورية، ولا يبقى لديها أي هامش أمان مالي لمواجهة أي نفقات طارئة أو غير متوقعة.

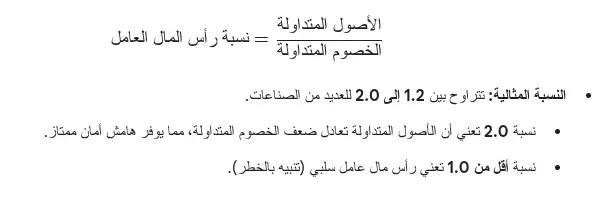

نسبة رأس المال العامل (النسبة الجارية)

للحصول على رؤية أعمق وأكثر مقارنة، يستخدم المحللون نسبة رأس المال العامل (Current Ratio):

إدارة رأس المال العامل بكفاءة

إن الهدف ليس فقط الحصول على رأس مال عامل إيجابي، بل إدارته بكفاءة لزيادة العائد على الاستثمار. يمكن تحقيق ذلك من خلال:

تحسين إدارة المخزون: تجنب المخزون الزائد (الذي يستهلك النقد) أو النقص (الذي يؤدي إلى خسارة المبيعات).

تسريع تحصيل الحسابات المدينة: وضع سياسات ائتمانية واضحة، وتقديم خصومات للدفع المبكر، ومتابعة الفواتير المتأخرة بانتظام.

إدارة الحسابات الدائنة: التفاوض مع الموردين للحصول على أطول فترة سداد ممكنة دون خسارة الخصومات.

الخلاصة: إن رأس المال العامل هو الميزان الذي يحدد قدرة شركتك على الصمود والتنفس يومياً. مراقبته وتحليله وإدارته بكفاءة هي الخطوة الأولى نحو ضمان الاستقرار المالي والنمو المستدام.