التحليل الأفقي والرأسي للقوائم المالية:

دليل المحاسب الاستراتيجي المفصّل

في ظل البيئة الاقتصادية المتغيرة، تزداد الحاجة إلى قدرة المؤسسات على تفسير بياناتها المالية بذكاء، وليس مجرد تسجيلها. وهنا يظهر دور المحاسب الاستراتيجي الذي يستخدم أدوات التحليل المالي لاستخراج رؤى تدعم اتخاذ القرار.

من بين أهم أدوات التحليل المالي وأكثرها استخدامًا:

التحليل الأفقي: مقارنة الأداء عبر الزمن.

التحليل الرأسي: تقييم هيكل القوائم المالية داخل الفترة الواحدة.

هذا الدليل يقدم لك شرحًا عميقًا مع قوائم مالية كاملة وأمثلة تحليلية رقمية مطوّلة.

الأساس العلمي للتحليل الأفقي والرأسي

1️⃣ التحليل الأفقي (Horizontal Analysis)

هو مقارنة كل بند مالي مع نفس البند في فترات سابقة، لمعرفة:

اتجاهات النمو

التغيرات غير الطبيعية

التطور التشغيلي للشركة

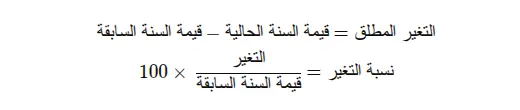

معادلاته :

2️⃣ التحليل الرأسي (Vertical Analysis)

هو تحليل نسبي يجيب على سؤال: “ما نسبة هذا البند من الرقم الأساسي؟”

في الميزانية → الرقم الأساسي = إجمالي الأصول

في قائمة الدخل → الرقم الأساسي = المبيعات

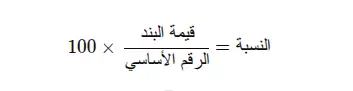

🔢 معادلاته:

مثال كامل لقوائم مالية لشركـة “المنارة التجارية”

قائمة الدخل (بالريال)

| البند | 2023 | 2024 |

|---|---|---|

| المبيعات | 2,500,000 | 3,000,000 |

| تكلفة المبيعات | 1,450,000 | 1,700,000 |

| مجمل الربح | 1,050,000 | 1,300,000 |

| مصروفات التشغيل | 480,000 | 610,000 |

| صافي الربح التشغيلي | 570,000 | 690,000 |

| مصروفات التمويل | 70,000 | 65,000 |

| صافي الربح قبل الضريبة | 500,000 | 625,000 |

| الضريبة | 100,000 | 125,000 |

| صافي الربح | 400,000 | 500,000 |

الميزانية العمومية (بالريال)

| البند | 2023 | 2024 |

|---|---|---|

| الأصول المتداولة | ||

| النقدية | 180,000 | 220,000 |

| المخزون | 600,000 | 750,000 |

| العملاء (الذمم) | 420,000 | 480,000 |

| إجمالي الأصول المتداولة | 1,200,000 | 1,450,000 |

| الأصول الثابتة | ||

| الأصول الثابتة الصافية | 1,300,000 | 1,500,000 |

| إجمالي الأصول | 2,500,000 | 2,950,000 |

| الخصوم وحقوق الملكية | ||

| الخصوم المتداولة | 600,000 | 730,000 |

| القروض طويلة الأجل | 700,000 | 670,000 |

| حقوق الملكية | 1,200,000 | 1,550,000 |

| إجمالي الخصوم وحقوق الملكية | 2,500,000 | 2,950,000 |

التحليل الأفقي – قائمة الدخل

المبيعات

التغير المطلق:

3,000,000 − 2,500,000 = 500,000

نسبة التغير:

(500,000 / 2,500,000) × 100 = 20% زيادة

تكلفة المبيعات

التغير: 250,000

النسبة: (250,000 ÷ 1,450,000) × 100 = 17.2%

صافي الربح

التغير: 500,000 − 400,000 = 100,000

نسبة التغير: 25% زيادة

الاستنتاج:

معدل نمو الأرباح أعلى من معدل نمو المبيعات → تحسن في الكفاءة التشغيلية.

تكلفة المبيعات ارتفعت بنسبة أقل من المبيعات → تحسن هامش الربح.

التحليل الأفقي – الميزانية

الأصول المتداولة

التغير: 1,450,000 − 1,200,000 = 250,000

نسبة التغير: 20.8%

الأصول الثابتة

التغير: 200,000

نسبة التغير: 15.4%

حقوق الملكية

التغير: 1,550,000 − 1,200,000 = 350,000

نسبة الزيادة: 29.2%

الاستنتاج:

الشركة توسعت في الأصول، خاصة المتداولة.

زيادة حقوق الملكية أعلى من زيادة الالتزامات → تحسن في الهيكل المالي.

التحليل الرأسي – قائمة الدخل

نسبة كل بند إلى المبيعات:

| البند | القيمة | النسبة |

|---|---|---|

| المبيعات | 3,000,000 | 100% |

| تكلفة المبيعات | 1,700,000 | 56.7% |

| مجمل الربح | 1,300,000 | 43.3% |

| مصروفات التشغيل | 610,000 | 20.3% |

| صافي الربح | 500,000 | 16.7% |

🔍 تحليل:

انخفاض نسبة تكلفة المبيعات مقارنة بالعام السابق (58% → 56.7%).

هامش صافي الربح 16.7% يعتبر قويًا في قطاع التجارة.

التحليل الرأسي – الميزانية

النسبة من إجمالي الأصول (2,950,000):

| بند الميزانية | القيمة | النسبة |

|---|---|---|

| الأصول المتداولة | 1,450,000 | 49.2% |

| الأصول الثابتة | 1,500,000 | 50.8% |

| الخصوم المتداولة | 730,000 | 24.7% |

| القروض طويلة الأجل | 670,000 | 22.7% |

| حقوق الملكية | 1,550,000 | 52.5% |

🔍 تحليل:

الاعتماد على حقوق الملكية أكبر من الاعتماد على الديون → مخاطر أقل.

توازن بين الأصول المتداولة والثابتة يعكس هيكلًا ماليًا مستقرًا.

الدمج بين التحليل الأفقي والرأسي للحصول على رؤية استراتيجية

عند جمع التحليلين:

✔ التحليل الأفقي يقول:

نمو في المبيعات بنسبة 20%

نمو في صافي الربح بنسبة 25%

✔ التحليل الرأسي يقول:

تحسن في هامش مجمل الربح

تحسن في نسبة تكلفة المبيعات

ارتفاع حقوق الملكية إلى 52.5%

🔥 النتيجة الاستراتيجية:

الشركة أكثر ربحية، أكثر كفاءة، وأكثر استقرارًا ماليًا.

هذا يوفر أرضية قوية للتوسع أو الاستثمار في أصول جديدة.

🎯 الخاتمة

التحليل الأفقي والرأسي ليسا مجرد أرقام، بل هما لغة أداء الشركة.

يتعين على المحاسب الاستراتيجي أن يتقنهما ليقدّم:

تقييمًا شاملًا للأداء

تحليلًا دقيقًا للاتجاهات

دعمًا مؤثرًا لقرارات الإدارة

قدرة على المقارنة بين الفترات وبين الشركات المنافسة

وهكذا يتحول المحاسب من منفّذ للأعمال إلى مستشار مالي ذو قيمة استراتيجية